EUR 85.0305

EUR 85.0305

Более 7,4 миллиона россиян выбрали программу долгосрочных сбережений

У граждан есть возможность создать подушку безопасности на будущее или получать прибавку к пенсии

Для людей с разным доходом — разные условия софинансирования в программе долгосрочных сбережений (далее — ПДС). Если вы получаете до 80 тысяч рублей, то на каждый государственный рубль придется вложить один свой рубль. Для тех, кто богаче, соотношение составит уже 1:2, то есть личный вклад удваивается.

Напомним, программа запущена с 1 января 2024 года. Коммерческие банки часто предлагают своим клиентам, достигшим 50-летнего возраста, воспользоваться возможностью и нарастить свои сбережения.

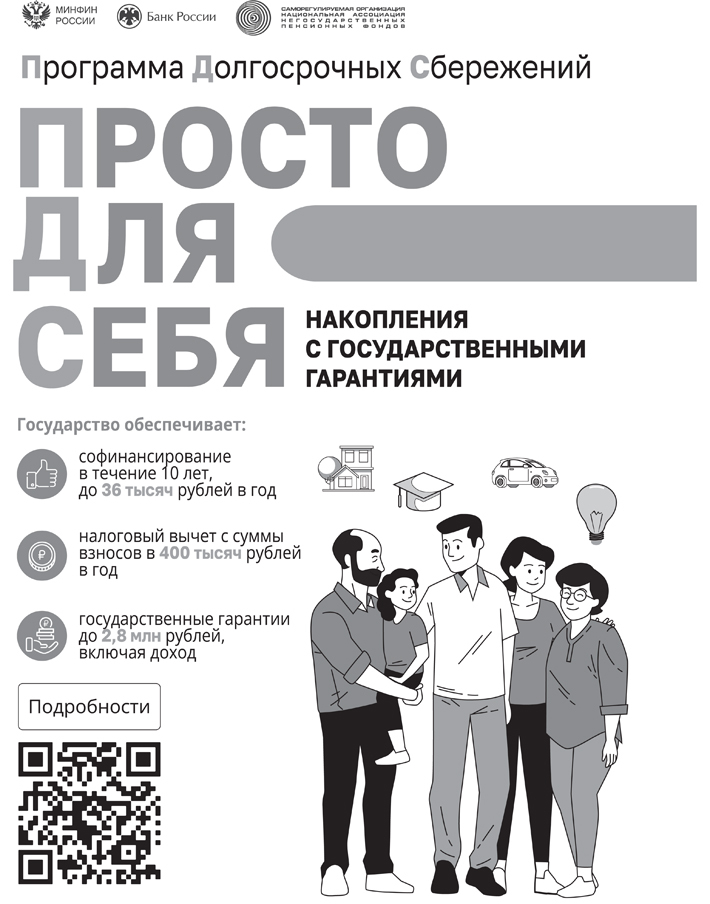

Вот храните вы на счету какую-то сумму «на черный день» или копите на что-то, решили на депозит положить денежки, но никто из банкиров вам никогда не предложит таких условий, как ПДС. Только вдумайтесь: софинансирование «рубль к рублю». Да, выплата со стороны государства по ПДС может составить до 36 тысяч рублей в год.

По информации Центробанка, на 1 октября 2025 года количество заключенных договоров по ПДС достигло 7,4 миллиона, а сумма привлеченных средств — 512,7 миллиарда рублей. Каждый день эти цифры растут.

КОММЕНТАРИЙ

Иван Чебесков, заместитель министра финансов РФ, в интервью «Российской газете» пояснил:

— Мы думали, как привлечь в программу граждан с разным уровнем дохода. Граждане, имеющие доход выше среднего, в большинстве случаев понимают, что такое инвестиции и долгосрочные сбережения. Они, так сказать, более продвинуты в этих вопросах. Поэтому люди, которые получают зарплату выше определенного уровня, нуждаются в стимулах от государства меньше, чем люди, которые получают, например, меньше, чем 80 тысяч рублей в месяц. Поэтому мы сделали градацию поддержки со стороны государства исходя из среднемесячного дохода гражданина.

Если среднемесячный доход у гражданина до 80 тысяч рублей, то он получает софинансирование «рубль на рубль»: вкладывает 36 тысяч рублей и получает от государства 36 тысяч. Если среднемесячный доход участника от 80 тысяч рублей, то нужно вложить уже два рубля, чтобы получить рубль от государства, то есть вложить 72 тысячи рублей, чтобы получить от государства 36 тысяч рублей. Если среднемесячный доход участника программы больше 150 тысяч в месяц, то придется вложить четыре рубля, чтобы получить рубль софинансирования от государства.

Что нужно знать о ПДС?

- Участие добровольное.

- Можно заключить договор в пользу ребенка, супруга — любого человека по вашему желанию.

- Чтобы начать формировать сбережения, необходимо заключить договор с НПФ, который является оператором программы. С реестром лицензий НПФ можно ознакомиться по ссылке https://cbr.ru/vfs/finmarkets/files/supervision/list_npf_Valid.xlsx

- Участник ПДС самостоятельно вносит любые суммы на свой счет. Есть возможность перевести свои пенсионные накопления.

- Можно обратиться за назначением ежемесячных периодических выплат уже при достижении возраста 55 лет (женщины) и 60 лет (мужчины). На выбор предлагаются пожизненные платежи или платежи на срок не менее 10 лет. Договор может предусматривать и иные варианты, в том числе возможность единовременной выплаты, назначение ежемесячных периодических выплат на срок менее 10 лет.

- Налоговый вычет — максимальный размер: от 52 до 60 тысяч рублей ежегодно в зависимости от размера доходов участника программы.

- От уплаты НДФЛ освобождаются взносы на общую сумму до 400 тысяч рублей в год.

- Все внесенные в ПДС средства, включая доход от их инвестирования, будут застрахованы государством на сумму 2,8 миллиона рублей.

- Все сформированные средства гражданина (за вычетом уже выплаченных) в случае его смерти передаются по наследству.

- В особых жизненных ситуациях можно получить до 100 процентов сбережений без потери налоговых льгот и софинансирования. Например, для оплаты дорогостоящего лечения и в случае потери кормильца.

ВАЖНО ЗНАТЬ

Ни ЦБ, ни Минфин РФ не заключают никаких коммерческих договоров с гражданами, в том числе по программе долгосрочных сбережений. Поэтому если вам звонят от имени ЦБ или Минфина, то это мошенники. К вам может обратиться только НПФ, участвующий в программе. Проверить информацию может каждый гражданин: сведения о фонде, банковские реквизиты, название, адрес, сайт, телефоны и так далее есть на сайте регулятора.

СПРАВКА

Полученные по программе средства НПФ вкладываются в государственные ценные бумаги, корпоративные облигации, акции и прочие финансовые инструменты. Средства клиентов отделены от собственных средств НПФ в специальные портфели и не могут использоваться фондом в собственных интересах.